7月8日,全球最具影响力的科技智库之一——《麻省理工科技评论》(MIT Technology Review)发表了一篇文章《Why the US and Europe could lose the race for fusion energy》,认为美国和欧洲国家因缺乏商业化核聚变能源所必需的产业链和工艺技术,可能会在赢得关键的地缘政治战略机遇上遭遇失败。以下是报道原文:

聚变能源有潜力改变当前围绕化石燃料构建的地缘政治格局。掌握核聚变技术将为所有现代工业和服务业提供所需的能源韧性、安全性和充足性。然而,这些好处将由在开发复杂供应链和建设足够大规模的聚变电厂以降低经济成本方面处于领先地位的国家所掌控。

除了创造出实用聚变发电厂背后的基础技术外,美国和其他西方国家还必须在一系列技术领域建立强大的产业链。投资产业链和扩大复杂生产流程的能力越来越成为中国的强项和西方的弱项,导致许多关键产业从西方迁移到中国。在核聚变领域,我们面临历史重演的风险。但这并非必然。

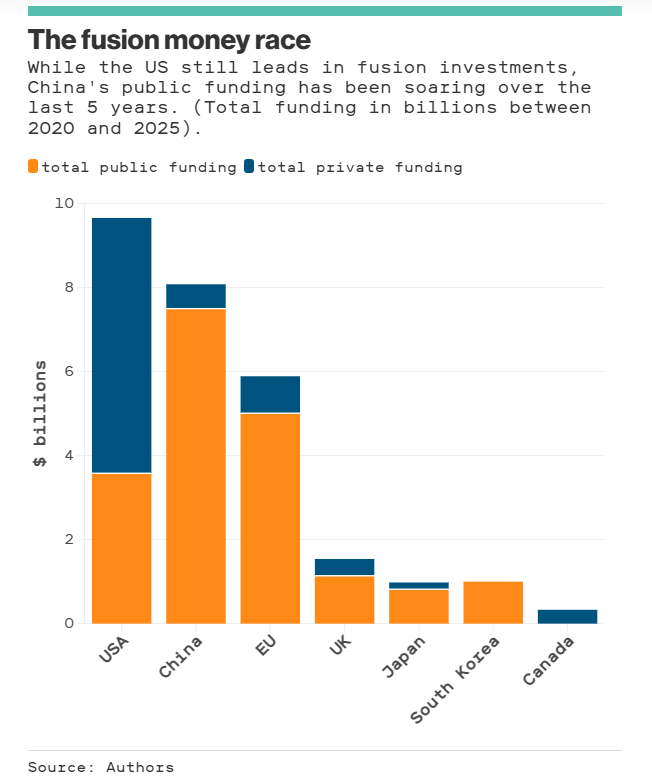

美国和欧洲曾是核聚变能源研究的主要公共资助者,也是世界上许多开创性私营核聚变项目的所在地。因此,西方开发了许多使核聚变发电成为可能的基础技术。但在过去五年中,中国对核聚变能源的支持激增,威胁到其主导该行业的可能性。

中国新兴核聚变能源产业的工业基础,可能会支撑中国更快的实现技术突破甚至是迭代超越。商业化需要专业知识、能力和互补资产,包括产业链和相邻产业的劳动力。尤其是与中国相比,美国和欧洲对聚变产业所需的工业资产(如薄膜加工和电力电子技术)的支持严重不足。

为了竞争,美国及其盟友和伙伴必须加大投资力度,不仅投资于聚变本身(这已经在进行),还要投资于对聚变工业基础至关重要的那些相邻技术。

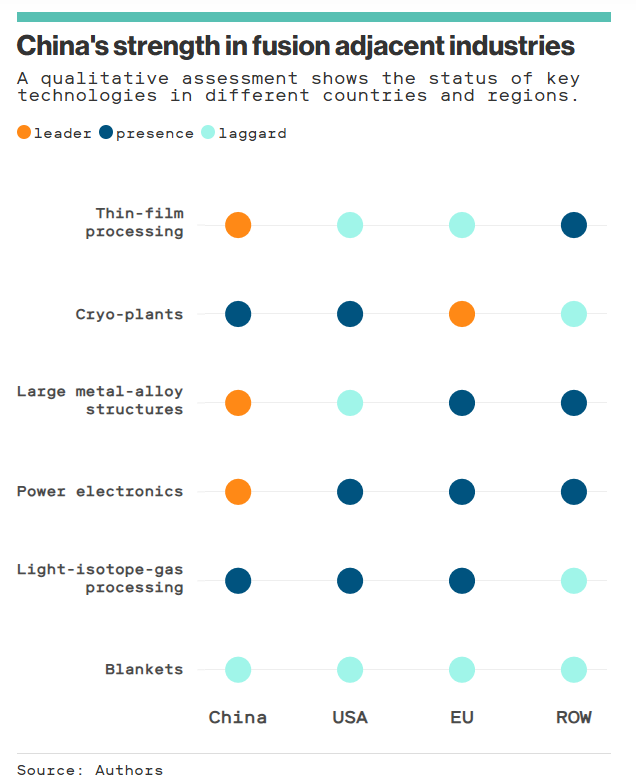

通过审视当前实现电网级核聚变能源最有前景的科学与工程路径,可以理解中国主导核聚变的轨迹以及西方潜在的竞争路径。该路径依赖于托卡马克(Tokamak)——一种利用磁场约束电离气体(称为等离子体)并最终使原子核聚变的技术。这一过程释放的能量从热能转化为电能。托卡马克包含几个关键系统,包括等离子体约束与加热、燃料生产与处理、包层与热管理以及能量转换。

仔细审视建造这些关键系统所需的相邻产业,清晰展示了中国的优势,同时也揭示了在美国或欧洲建立聚变工业基础所面临的挑战。中国在这六个关键产业中的三个占据领导地位,而西方在另外两个领域也面临失去领导地位的风险。中国在薄膜加工、大型金属合金结构和电力电子领域的工业实力,为建立聚变上游产业链奠定了坚实基础。

薄膜加工的重要性在等离子体约束系统中显而易见。托卡马克使用强电磁体形成磁场,进而约束聚变等离子体,这些磁线圈必须由超导材料制成。稀土钡铜氧化物(REBCO)超导体是当前性能最高且产量足以用于聚变的材料。

依赖薄膜加工技术的REBCO行业目前产量较低,制造商分布全球。然而,随着聚变产业的发展,REBCO的制造基地可能会整合到那些能够迅速利用规模经济的行业参与者手中。

中国目前在太阳能电池板和平板显示器的大规模薄膜制造领域处于世界领先地位,拥有相关的专业劳动力、工具行业、基础设施和上游材料供应链。

如果西方不给予充分重视和投资,中国将处于主导聚变磁体REBCO薄膜加工的有利位置。

全尺寸托卡马克中的电磁体高度相当于三层楼。需要用高强度金属合金制成的结构件,将这些电磁体固定在物理容纳磁约束等离子体的大型真空容器周围。造船、航空航天、石油天然气基础设施和涡轮机也需要类似的大型复杂金属结构。但聚变电站将需要新型合金,这些合金需具备耐辐射性、承受低温的能力以及抗腐蚀性。

中国的制造能力及其冶金研究工作,使其在制造所需的特种金属合金并将其加工成聚变所需的复杂结构方面,比其他全球供应商更具竞争优势。

托卡马克还需要大规模电力电子技术。中国在此领域同样占据主导地位。

类似系统见于高速铁路(HSR)行业、可再生微电网和电弧炉。截至2024年,中国已部署超过4.8万公里的高速铁路。这相当于欧洲高速铁路网长度的三倍,是美国Acela网络(其速度低于高铁)长度的55倍。虽然其他国家也有涉足,但中国的专业知识更新近,且应用规模更大。

但这并非故事的最终结局。西方仍有机会领导对聚变产业链至关重要的另外三个相邻产业:低温工厂、燃料处理和包层。

运行中的托卡马克内的电磁体需要保持在约20K的低温下以维持超导状态。这需要大型、兆瓦级的低温冷却工厂。

在这方面,哪个国家最有条件领导该行业尚不明朗。

全球两大低温工厂供应商是欧洲的Linde Engineering和Air Liquide Engineering;美国则有Air Products and Chemicals和Chart Industries。中国在低温领域的领军企业包括杭氧集团(Hangyang Group)、四川空分(SASPG)、开封空分(Kaifeng Air Separation)和苏氧股份(SOPC)。

这些地区都已具备可扩大规模以满足聚变需求的工业基础。

聚变燃料生产是工业基础中一个新兴部分,需要轻同位素气体(氢、氘和氚)的处理技术。在美国、欧洲和中国,轻同位素气体的部分处理已小规模应用于医疗、氢武器生产和科学研究。但聚变产业所需的规模在当今的工业基础中尚不存在,这为发展所需能力提供了重大机遇。

同样,包层和热管理也是西方的机遇。包层是用于吸收聚变反应能量并增殖氚的介质。商业规模的包层将需要全新的技术。迄今为止,在包层技术所需的液态锂、铅锂共晶合金或聚变专用熔盐方面,尚无相邻产业拥有相关的商业专长。一些重叠的包层技术正由核裂变产业进行早期开发。作为世界上最大的铍生产国,美国有机会夺取领导地位,因为该元素是领先聚变包层概念的关键材料。但铍的使用必须与其他特种包层部件的技术开发计划相结合。

这六个产业将被证明对扩大核聚变能源规模至关重要。在其中一些领域,如薄膜加工和大型金属合金结构,中国已拥有显著优势。关键的是,中国认识到这些相邻产业的重要性,并正在其聚变努力中积极利用它们。例如,中国发起了一个聚变联盟,成员包括钢铁、机床、电网、发电和航空航天领域的工业巨头。西方要在这些领域追赶将极其困难,但政策制定者和商业领袖必须予以关注,并努力建立强大的替代供应链。

作为实力最强的工业领域,低温工厂可能继续是西方保持领导地位的一个机遇。通过创造天然气液化的需求来加强西方的低温工厂生产,将是对未来支撑核聚变能源的低温工厂供应链的重大利好。

美国和欧洲国家也有机会在燃料处理和包层技术这些新兴工业领域取得领先。要做到这一点,需要政策制定者与企业合作,确保公共和私人资金投入到这些关键的新兴供应链中。政府很可能需要充当早期客户,并为重大的资本投资提供债务融资。政府还可以做得更好,以激励私人资本和股权融资——例如,通过优惠的资本利得税政策。在薄膜和合金生产等落后领域,美国和欧洲可能需要合作伙伴,例如拥有能在全球与中国竞争的工业基础的韩国和日本。

连接多个产业和供应链并为其提供资金,需要长远思考和清晰的领导力。关注这些互补产业的需求侧至关重要。

核聚变距离成熟还有十年时间,因此其供应商基础必须在短期内通过关注有助于我们经济活力的其他主要需求市场来降低风险并实现盈利。

举例来说,政策制定者可以支持电网现代化以提振国内对电力电子的需求,支持国内半导体制造以支撑薄膜加工。

西方还必须关注能源生产本身的需求。作为世界上最大的能源消费国,中国将利用其庞大的国内市场需求来加速技术学习曲线并扶持其国家龙头企业。这是中国在全球制造业(最近是在电动汽车行业)取得巨大成功的战略。综合来看,供给侧和需求侧的投资一直是中国制胜的战略。

主导核聚变能源未来的竞赛已经到来。现在是美国及其西方盟友开始投资于构建充满活力和韧性的工业基础所需的基础创新生态系统的时刻。

参考资料:

- https://www.technologyreview.com/2025/07/08/1119630/why-the-us-and-the-west-could-lose-the-race-for-fusion-energy/