6月12日,ITER欧洲协调机构——欧洲聚变能组织(Fusion for Energy,F4E)发布首份《Global Investment in the Private Fusion Sector》。该报告立足欧盟角度,系统性分析了当前全球核聚变投资规模及结构分布等情况。以下是报告的主要内容:

一、全球核聚变投资概览

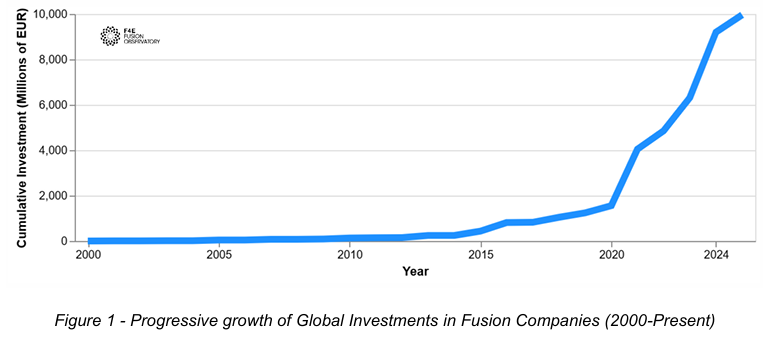

1.核聚变投资总额

2020年是全球核聚变行业投资的重大拐点之年,投资增速自此大幅提升。截至2025年6月10日,累计流向私营聚变企业的投资金额从2020年的15亿欧元增加至99亿欧元。

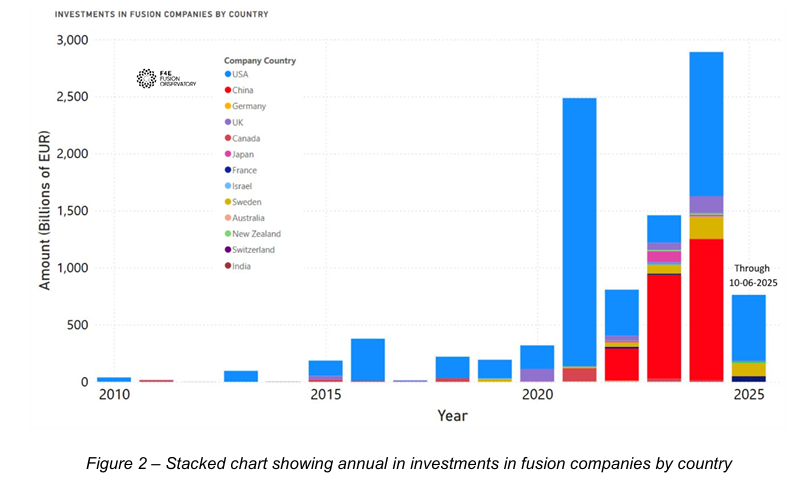

2.投资总额按年度分布情况

2010-2021年这十余年间,核聚变行业投资主要集中在北美(美国、加拿大)和欧洲(英国、法国和德国),其中尤其以美国最为突出。2021年、2024年这两年投资总额均超过25亿欧元。

值得一体的是,由于Commonwealth Fusion Systems(CFS)在2021年一举融资18亿美元,使得美国企业在融资额上一骑绝尘。而从2022年起,中国私营聚变企业开始崛起,甚至在2023年度超过了美国当年投资额。

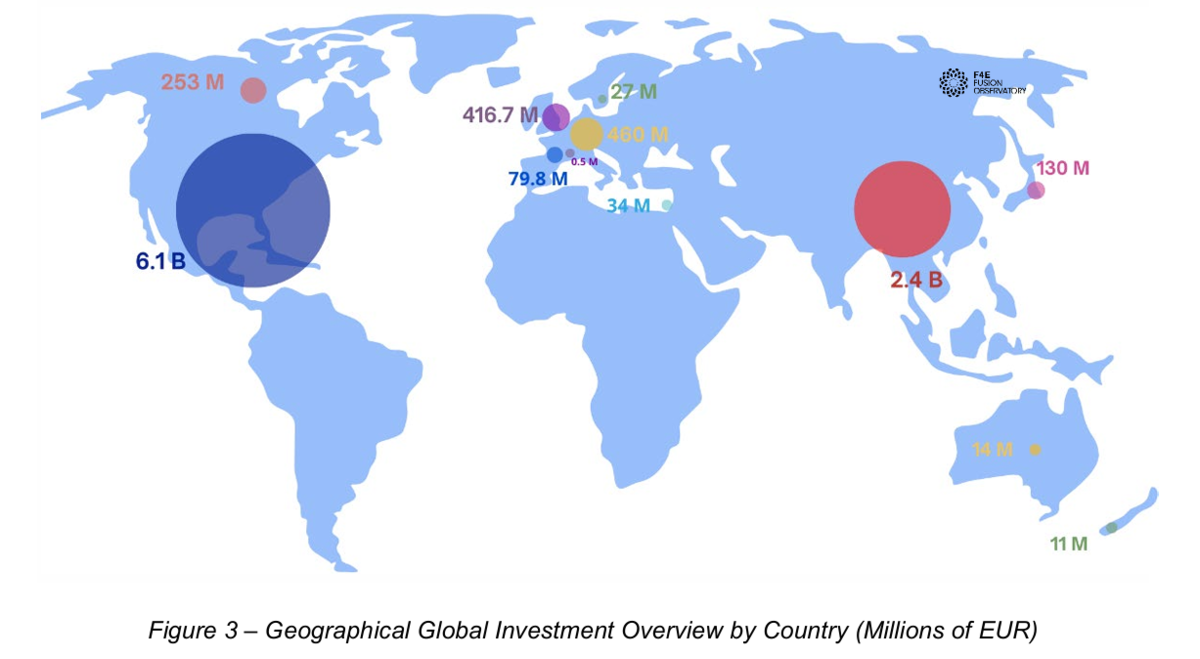

3.投资总额按区域分布情况

从规模上看,全球投资呈现两个主要中心:北美61亿欧元、东亚25亿欧元。更确切的说,在这99亿欧元的累计总投资额中,美国占了61.3%,中国占比24.4%,两者合计占比超过85%。

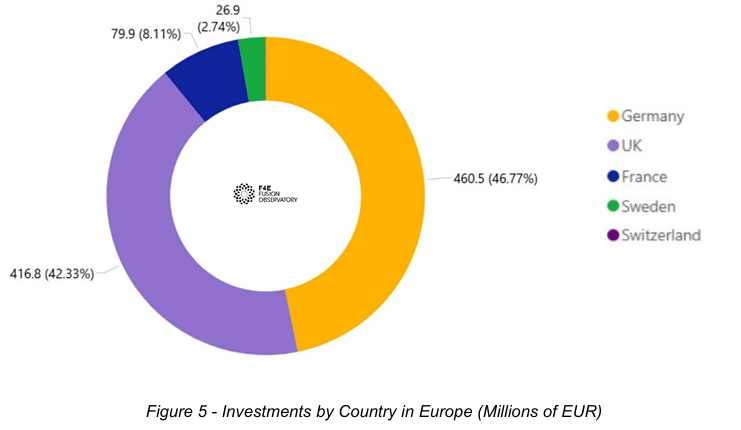

而在欧洲,投资几乎投资几乎均匀分布在英国(4.168亿欧元)和调查的欧盟成员国之间。德国在欧盟中处于明显领先地位,其公司筹集了4.605亿欧元,占欧盟总投资的81%,这表明欧盟的私人生态系统不仅规模较小,而且地理多样性也低于美国。

从聚变企业数量上看,美国拥有38家企业,欧盟(编者注:不包含英国、瑞士等国)仅有6家企业,中国企业也占据6席(编者注:由于口径不同,统计数据与实际存在些许偏差)。

另外,全球私营聚变企业也呈现少数巨头,如中国的聚变新能、美国的CFS、TAE Technologies、Helion Energy和Pacific Fusion这五家公司合计占据全球所有投资总额的70%。欧洲的企业在融资规模上远逊于美国或中国的企业。

二、投资来源分布情况

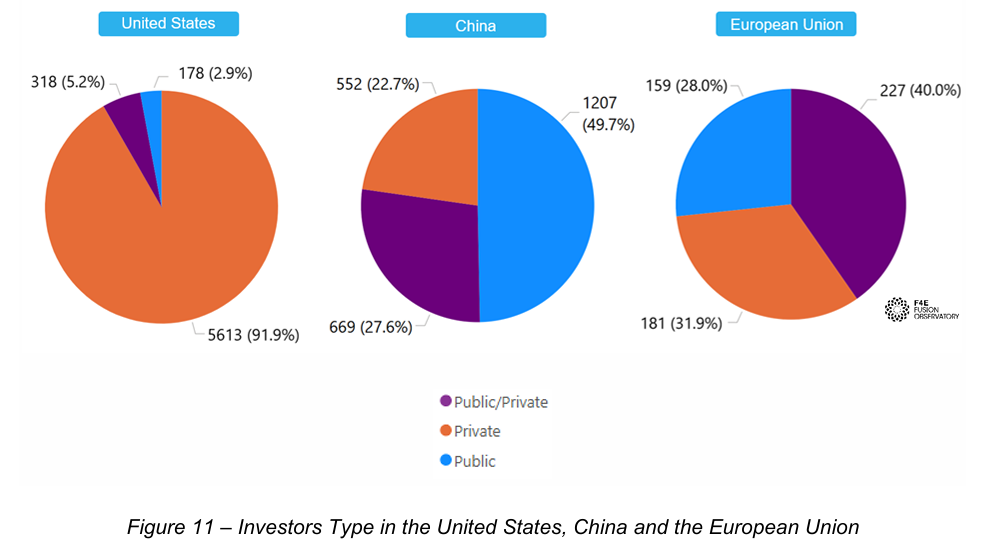

在投资来源方面,美国、中国和欧盟呈现出完全不同的态势:

- 美国:风险投资主导模式。私人资本占比91.9%,是最主要的增长引擎。

- 中国:国家引导模式。公共与公私混合资本占比77.3%,反映了一种自上而下的产业战略。

- 欧盟:混合型模式。公共、私人和公私混合占比分别为28%、40%、31.9%,相比较之下处于较为均衡的状态。

资本跨国流动方面,欧洲与美国显然流动性更强。欧盟国家的聚变企业累计接受了8700万欧元的投资,而从欧盟流向美国的投资高达1.61亿欧元。这显示欧盟的资本正在积极支持欧盟以外的聚变初创企业。

三、不同聚变技术路线的投资分布情况

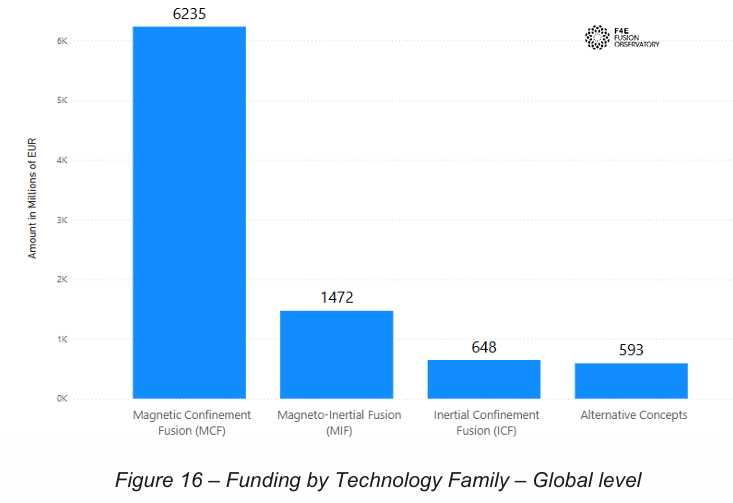

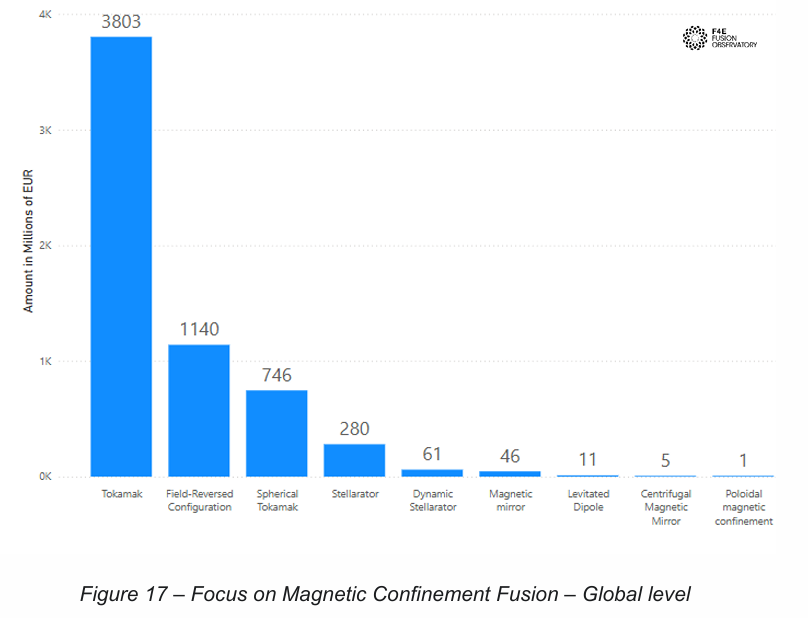

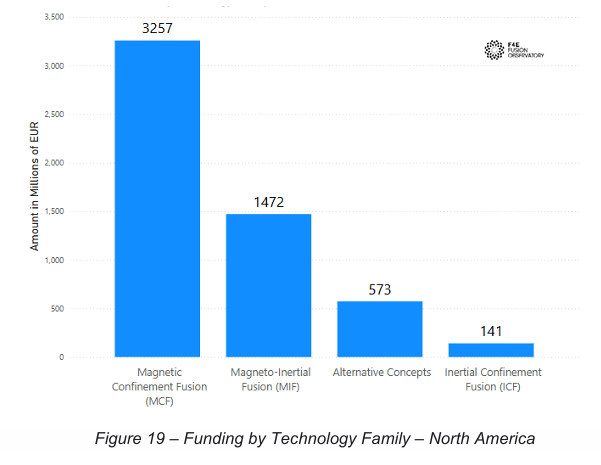

在全球范围内,私人投资对磁约束聚变(MCF)表现出明显的偏好,吸引了62.35亿欧元。在这一类别中,托卡马克概念以38.03亿欧元领先,凸显了大型公共项目(如ITER)对私营部门信心的深远影响。磁惯性约束聚变(MIF)吸引了14.72亿欧元,惯性约束聚变(ICF)则是吸引了6.48亿欧元。

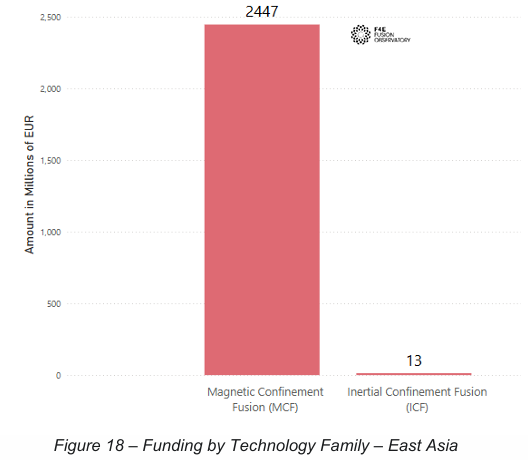

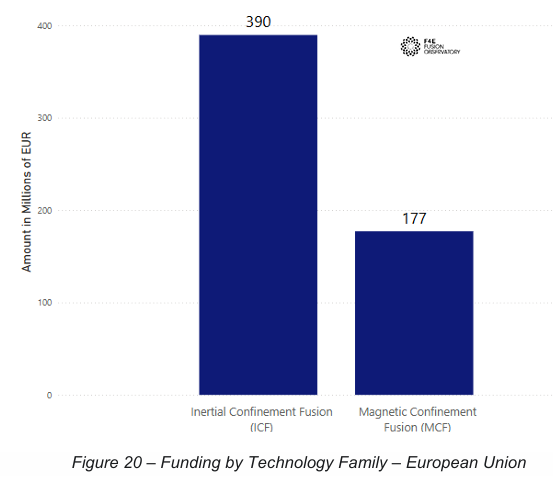

在地区层面,出现了显著的战略差异。北美和东亚都与全球趋势一致,将大部分投资集中在磁约束聚变(MCF)上。而欧盟则截然相反。这里,私营投资格局发生了颠倒,惯性约束聚变(ICF)吸引了3.9亿欧元的投资,超过了对磁约束聚变(MCF)公司的投资金额的两倍。这显示出欧盟私营部门正在走一条不同的道路,探索替代路径。

四、ITER供应链分析

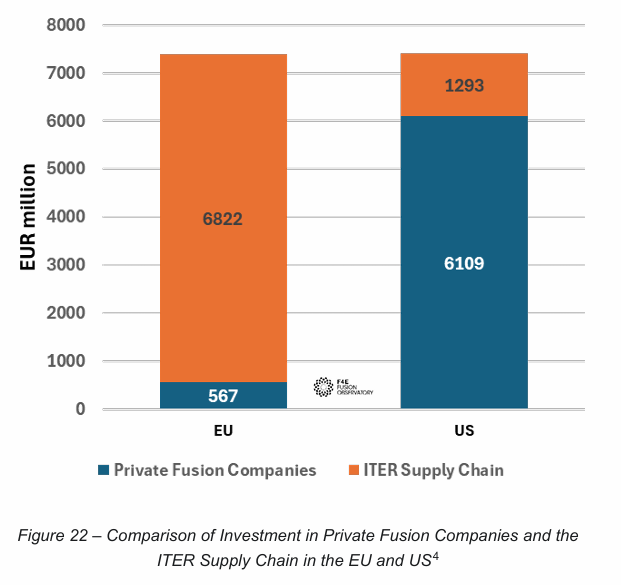

报告还指出:仅仅针对私营部门聚变公司的投资进行分析,无法全面反映欧洲的真实状况。主要体现在:欧盟承担ITER项目45%的实物贡献,2007年以来通过约1300份合同向工业界投入68.22亿欧元,覆盖超导磁体、真空容器等领域。与美国14亿美元的ITER供应链投资相比,欧盟以公共采购构建了工业基础,但私人创新活力不足,需平衡供应链优势与市场驱动的可持续性。

报告声明:核心数据集来自于公开资料、专业行业数据库、全文新闻文章和公私的官方公告,且通过多种渠道确保数据的准确性。

更多信息,您可以扫描下方二维码下载报告: