6月3日,美国聚变工业协会(FIA)发布《The Fusion Industry Supply Chain 2025》。该报告从私营聚变公司、供应链企业两个视角深刻剖析了当前供应链的现状与存在的问题,并尝试提出解决措施。以下是报告的主要内容:

一、总体参与情况

来自全球的22家私营聚变公司(3家磁约束、11家惯性约束、5家脉冲磁惯性约束和3家其他路线)和57家供应链企业参与本次调查。

二、私营聚变公司视角分析

调查显示:

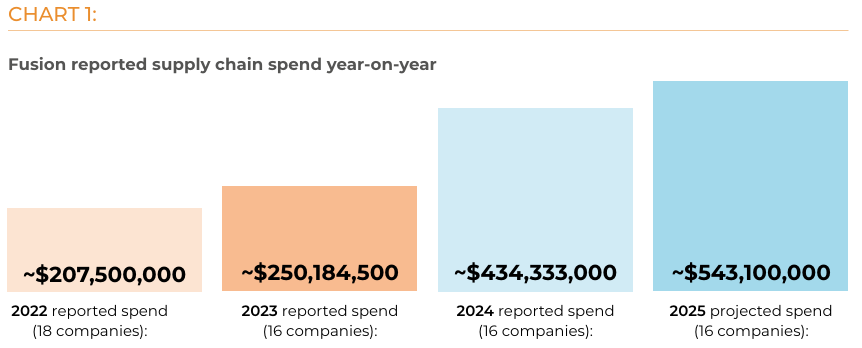

私营聚变公司2024年供应链总支出超过4.34亿美元(43%人力支出、41%系统和部件支出、16%其他支出),这几乎是2023年的两倍,预计2025年还将增长25%,达到5.43亿美元。

31%的公司担心精密工程和制造供应商的供应能力无法满足当前商业需求,这一比例在未来商业电站需求中升至63%。

私营聚变公司认为,核聚变的供应链关键组件包括:

- 磁体:超导线材/带材、普通电阻磁体、高温超导磁体、低温超导磁体、低温系统。

- 燃料系统管理:燃料循环系统、燃料分析、氘氚等聚变燃料、锂、氚储存。

- 激光:激光器、激光组件(如二极管、激光玻璃)。

- 热管理系统:偏滤器、热交换器、集成包层解决方案。真空系统:真空室、真空泵、真空密封。

- 电源系统:电力系统、功率元件(如半导体、电容器)、能量存储。

- 加热系统:射频加热、等离子体加热管理系统、回旋管、速调管等等。

- 测量系统:燃料测量、微波测量、等离子体测量、光谱仪。

- 材料:第一壁材料、稀土材料、常见金属(如镍铜)、特种金属(如高级钢材)。

- 软件:控制系统、AI模型系统、模拟仿真。

- 其他:安全系统、执行器、阀门、专用紧固件、专用电缆和连接器。

私营聚变公司认为,目前核聚变供应链的核心问题在于:供应链企业需要先明确有市场需求,之后才愿意扩大投资;而私营聚变公司还处于研发过程中,很难做出长期承诺。

同时,核聚变的组件供应是非标,是高度定制化的,现有供应链的基础还很薄弱,供应链企业严重依赖、优先生产聚变以外行业的产品订单,这就导致了聚变相关组件交付的成本很高、交付周期很长,这进一步拖累私营聚变公司的开发进度。某家公司还透露其特定组件的交货周期为两年,这比他们实验周期还要长。

三、供应链企业视角分析

调查显示,相较于上一年度,2024年供应链企业在加大投资方面更加积极,但同时也面临更加现实的风险考虑。

1.积极投入态势

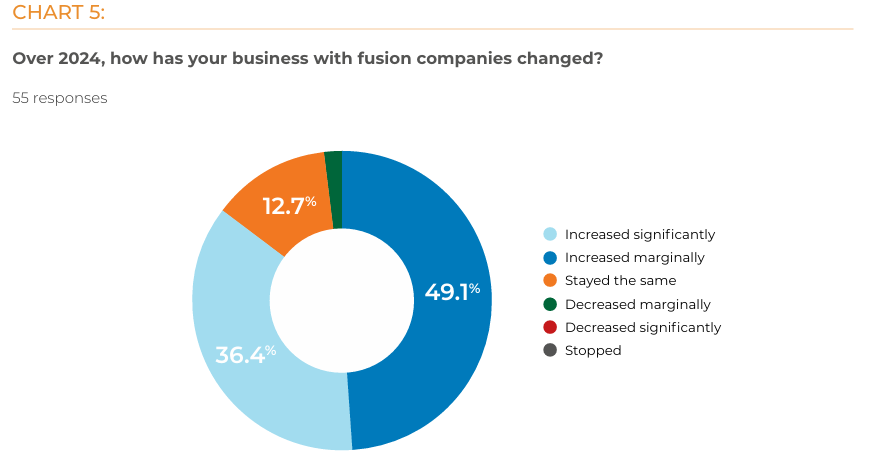

- 86%供应链企业表示2024年聚变业务增长,其中49.1%实现显著增长。

- 2.3亿美元已投入产能建设(设备/人才/设施),83.3%的企业在2024年追加了投资(包括建立新设施、安装新设备、组织培训)。

2.风险顾虑:阻碍了进一步扩张的想法

- 需求不确定性:81%指出缺乏确定性导致销售困难。

- 技术路线分歧:不同聚变技术(磁约束/惯性约束等)需求差异大,难形成规模效应。

- 融资波动:供应商直言"资金投入不稳定、监管框架未明"。

- 销售风险:83%认为向聚变行业销售存在中等及以上的风险。

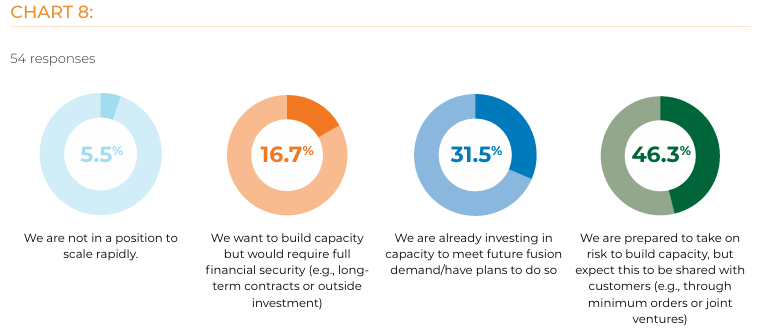

- 仅31%愿独立承担产能扩张风险,46%与私营聚变企业"风险共担"(如长期合约/合资)。

四、解决措施建议

针对私营聚变公司和供应链企业提出的问题或风险点,FIA提出三项解决措施以应对现有供应链风险:

1.降低产能建设风险

- 建立完善公私合作伙伴关系(PPPs):扩大直接让供应商与开发商一起参与技术开发、早期采购和试点工厂的PPPs。优先考虑共享风险示范项目,让供应商可以与核聚变公司共同开发。

- 资助示范硬件、试点工厂和研究合作:示范工厂是全面商业部署的重要垫脚石,在吸引供应链方面发挥着重要作用。优先资助支持商业化并提高核聚变相关技术(如电力、中子成像、同位素生产)技术准备水平(TRL)的共享设施和试点工厂,使供应链能够逐步扩展和多样化。

- 有针对性的激励措施和金融工具:为供应商引入或扩大获得金融机制的机会,如针对性税收抵免、补贴、低息贷款(如美国能源部贷款计划办公室)和成本分担赠款。

- 减少贸易和出口壁垒:通过协调的出口管制、关税豁免和自由贸易条款,简化核聚变相关材料和部件的国际贸易程序,特别是对于高温超导带材、激光部件和特种合金等关键投入,或其他无法在本地轻松或经济高效生产的部件。

- 支持燃料供应链的多样化:通过战略投资支持核聚变燃料产能。这些努力必须仔细平衡供应商和核聚变公司的需求,这将支撑一个多样化的全球市场。研究机构、政府机构和私营公司之间的强大合作将通过汇集专业知识和资源来加速进展,以克服共享挑战。

2.支持长期规划

- 提供长期市场可见性:私营聚变公司应尽其所能协作定义、标准化和报告它们的部件需求和服务要求,包括计划的未来需求,以允许供应商更轻松地规划和协调。使供应商能够访问公共资助核聚变装置的研究数据和实验结果,也将帮助供应商更有信心地规划和投资。

- 部件和性能标准的标准化:当长期规划需要时,与行业联盟(如FIA、美国机械工程师协会ASME、国际标准化组织ISO)合作,对部件、材料和认证路径进行标准化,特别是对于高风险应用中的关键系统和增材制造。

- 开发和协调聚变特定的监管框架:各国政府应建立反映核聚变与裂变相比独特风险状况的专门核聚变监管制度,包括使燃料的进口和管理更容易的措施。应寻求国际监管机构之间的合作以协调标准并避免重复,以英美关于战略核聚变伙伴关系的联合声明为例,其中包括 “协调监管框架和规范与标准” 的努力。2023年宣布成立核聚变监管工作组的七国集团(G7)为推进国际监管协调和避免跨司法管辖区重复提供了一个关键论坛。

- 为高风险行业中3D打印材料的使用制定规则:这正在缓慢发生,但可以得到美国国防部、美国机械工程师协会(ASME)或国际标准化组织(ISO)等组织的更好支持。

- 促进产业集群和区域中心的形成:鼓励形成将核聚变公司、供应商、大学和实验室共置的区域创新集群,实现共享基础设施、劳动力流动和协作研发。

- 召开定期全球论坛:召开年度全球会议,连接初创企业、供应商、投资者和监管机构,促进技术交流、市场协调和资本流动。这是一项可以由FIA牵头的事情。

3.培养熟练劳动力

- 扩大和现代化以核聚变为重点的教育:政府、学术界和行业应投资于整合核聚变相关学科(如核工程、低温学、先进制造、高功率电子学)的教育和劳动力发展计划。激励与供应链需求一致的职业和技术培训计划。

- 利用国家实验室作为培训中心:简化合作和知识产权流程,使小型公司更容易访问国家实验室。在有意义的情况下,将它们用作研发和技能培训的中心枢纽。

- 创建关键技能卓越中心:初步目标可以是为使用氘-氚燃料的核聚变开发商培训氚科学家和从业者的中心。

- 促进跨部门人才流动:建立再培训计划,吸引相近行业专业人士进入核聚变行业,并促进国家实验室、供应商、私营聚变公司间的实习与交流。

- 总体来说,核聚变供应链在过去一年取得显著进展,但 “鸡生蛋” 问题(即供应链企业产能扩张与私营聚变公司的长期承诺之间的矛盾)、技术复杂性与监管不确定性仍需多方协作解决。为此,政府可借鉴半导体行业的公私合作模式,推动供应链规模化与技术创新。若能获得有效支持,核聚变有望构建稳健供应链,加速商业能源部署,成为应对气候变化的关键技术。