10月14日,“世界聚变能源集团”第2次部长级会议暨国际原子能机构第30届聚变能大会在四川成都开幕,中共中央政治局委员、国务院副总理张国清出席开幕式并致辞。本次会议由国家原子能机构、四川省人民政府、国际原子能机构共同主办,来自60余个国家和地区的部长级官员、国际组织负责人、全球聚变能领域专家学者出席会议。

会议同期,国际原子能机构(IAEA)发布了《世界聚变能源展望2025》报告,以“决定性新阶段”为核心定位,系统梳理了全球聚变能源从科学实验向工业部署的跨越。

一、全球聚变装置概览:数量、类型和状态

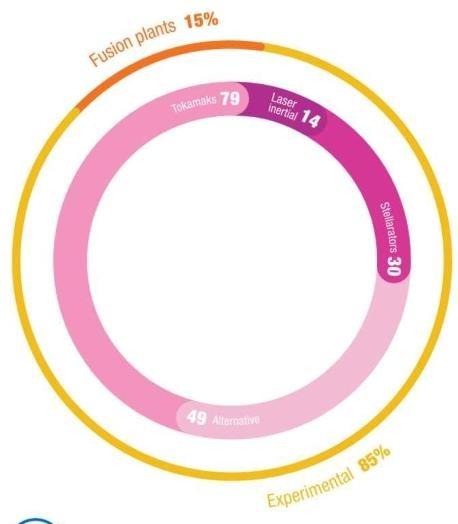

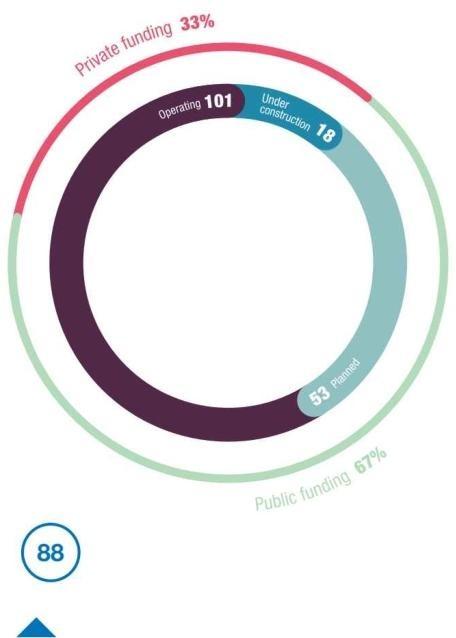

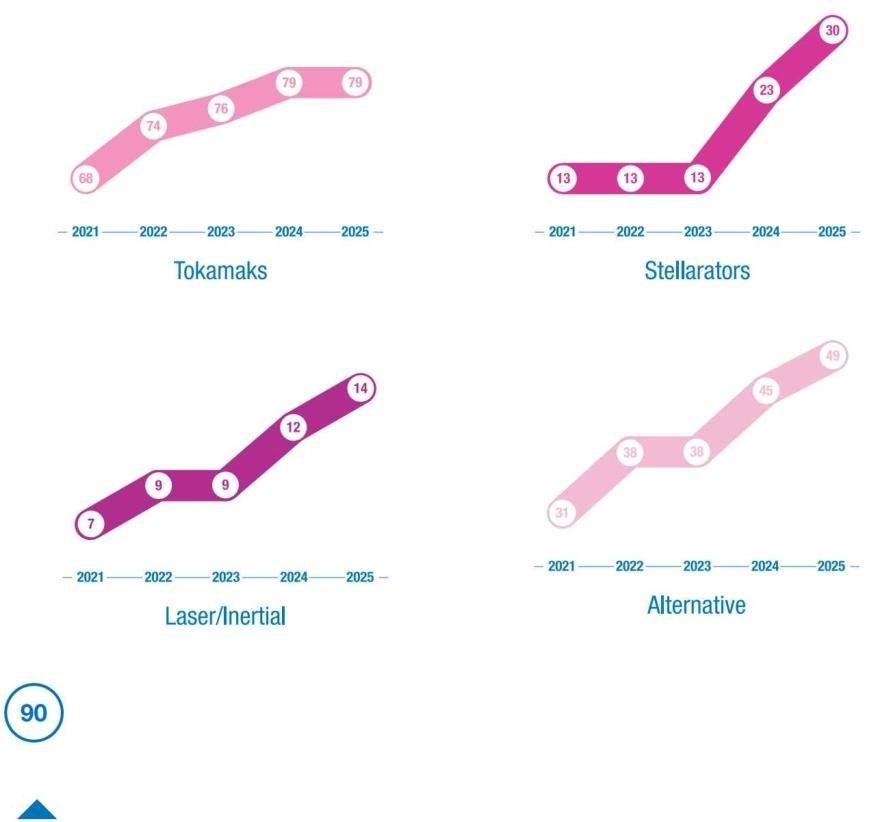

IAEA引用聚变装置信息系统(FusDIS)最新数据:截至2025年年中,全球聚变装置总数达172台,较2024年增加13台,其中实验装置占比85%,聚变电厂占比15%。

从类型来看:托卡马克装置79台、仿星器装置30台、激光装置14台、替代路线49台。

从运行状态来看:运行中101台,在建18台,规划建设53台。

本年度新增13台装置中,仿星器依旧是最大热门(新增7台),激光新增2台,替代路线新增4台。

二、技术突破:多路线并行,磁约束与惯性约束齐头并进

报告用近半篇幅聚焦全球核聚变装置的里程碑进展,这些突破不再是孤立的物理实验,而是直指“商业反应堆”的工程验证——从磁约束到惯性约束,从超导磁体到燃料循环,各技术路线均实现关键跨越。

(一)磁约束聚变:主流路线的“里程碑式进展”

作为当前最成熟的聚变技术路线,磁约束聚变在2024-2025年迎来密集突破,托卡马克与仿星器两大分支均实现关键指标跨越。

1.ITER项目:全球聚变“标杆工程”进入加速期

位于法国的国际热核聚变实验堆(ITER)是磁约束聚变的核心枢纽,2025年其组装阶段成果显著:2025年4月中旬完成首套真空室扇区模块安装,6月中旬第二套模块提前6周就位;所有主磁体制造全部完工,低温系统实现氦液化,用于磁体预安装测试的试验设施正加速建设。更关键的是,项目在2024年至2025年上半年保持成本绩效指数(CPI)=1.0,意味着“计划与执行100%匹配”,这是ITER自启动以来的最佳表现,为2028年前完成初始阶段目标奠定基础。

ITER的“公私协同”同样值得关注:通过技术访问、专家对话与文档共享,其积累的知识正流向私人聚变企业;《ITER设计手册》首卷将于2025年底出版,核心软件开源审批已基本完成,全球聚变供应链目录编制也在推进中,这些举措为后续商业项目降低了技术门槛。

2.中国:聚变设施集群形成“互补优势”

中国科学院等离子体物理研究所与中核集团(CNNC)主导的聚变研究,在2025年呈现“多点开花”态势。EAST(先进超导托卡马克)在升级后,将聚变等离子体的持续时间提升至1066秒,长脉冲数据直接为ITER提供参考。

中核集团旗下核工业西南物理研究院的新一代人造太阳——中国环流三号(HL-3)则在“极端参数”上突破:实现1.5MA高约束模式(H-mode)等离子体,离子温度达1.2亿摄氏度、电子温度达1.6亿摄氏度,聚变三重积(衡量聚变性能的核心指标)达到10的20次方量级,已接近聚变电厂所需水平。

此外,报告还提到了聚变堆主机关键系统综合研究设施(CRAFT)进入建设收尾阶段,19个专业测试平台将覆盖包括超导磁体、偏滤器在内的等关键领域;BEST则聚焦氘氚等离子体稳态控制,计划2027年首次实现等离子体运行。

3.仿星器:W7-X引领“稳态运行”突破

德国马克斯・普朗克等离子体物理研究所(IPP)的Wendelstein 7-X(W7-X)仿星器,在2025年升级后创造长脉冲运行纪录:持续360秒高性能等离子体,能量周转达1.8GJ,远超此前1.3GJ的纪录;等离子体比压达到3%,向聚变电厂所需的4%-5%目标迈进。

此次升级的关键技术包括:与Thales合作开发的1.3MW、140GHz回旋管加热系统,以及美国橡树岭国家实验室(ORNL)设计的氢弹丸注入器,后者通过毫米级冷冻氢弹丸持续加料,支撑了长脉冲运行。

(二)惯性约束聚变:NIF创纪录,日本聚焦“快点火”

以激光驱动为核心的惯性约束聚变,在2025年以美国国家点火设施(NIF)的突破最受关注。2025年4月,NIF通过靶丸设计创新,实现8.6MJ聚变产额,而输入激光能量仅2.08MJ,目标增益(聚变产额/激光输入能量)超过4,这是惯性约束聚变向“净能量增益”迈进的关键一步。

报告指出,惯性约束聚变要实现商业化,需将靶丸增益提升至15,同时达到10Hz的重复率——这一条件下,惯性聚变电厂可实现“零净电需求”。为此,NIF计划升级激光系统:通过新增激光玻璃,将激光能量提升至2.6MJ,预计升级后聚变产额可突破30MJ。

日本大阪大学激光工程研究所(ILE)则在 “快点火” 技术上深耕:GEKKO XII(12束纳秒脉冲激光)与LFEX(拍瓦级超短脉冲激光)协同验证靶丸压缩与快速加热,为紧凑型惯性聚变系统奠基;SENJU高重复率激光(100Hz)已完成测试,成为下一代系统的核心组件。ILE的目标是2030年实现燃料密度>100克/立方厘米(g/cm³)、加热至10千电子伏特(keV),这是聚变点火的关键条件。

三、电厂研发:从“DEMO验证”到“商业路径”的全球布局

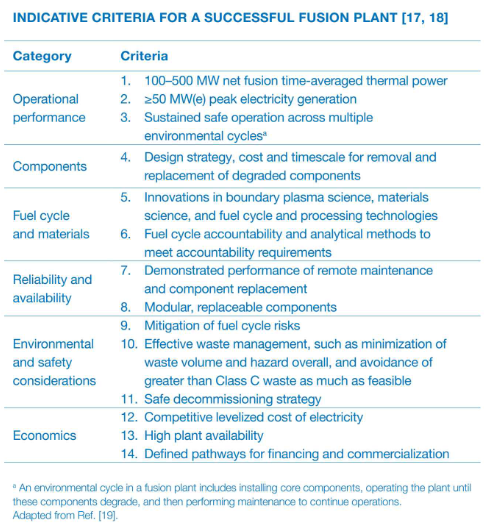

IAEA在报告中首次明确“成功聚变电厂”的14项核心指标,涵盖运行性能、组件可靠性、燃料循环、经济性等维度,为全球项目提供了统一评估标准。在此框架下,中、欧、美、日等主要参与方的示范堆(DEMO)项目与商业电厂规划已进入实质阶段。

(一)中国CFEDR:聚变工程验证的“桥梁项目”

中国提出的“中国聚变工程示范堆”(CFEDR)是衔接实验设施与商业电厂的关键项目,其核心目标包括:1.5-3GW聚变功率、能量增益Q=15-30、运行因子>0.5(即年运行时间超4380小时),以及氚自持(氚增殖比>1)。

从设计参数看,CFEDR的大半径7.8m、 小半径2.5m,等离子体电流15MA,轴上磁场6.3T,当前已进入物理设计阶段,重点评估燃烧等离子体行为、边界输运与偏滤器性能。

(二)欧盟EU-DEMO:低纵横比设计提升“工程可行性”

欧盟示范聚变电厂(EU-DEMO)在2025年更新设计方案,采用低纵横比构型(大半径8.6米),目标净电输出350MW,脉冲持续时间2小时,满足100-500MW净聚变热功率的核心指标。此次设计优化的关键创新包括:偏滤器热负荷降低近50%,缓解等离子体脱离控制难题;降低环向磁场强度与储能,减少系统重量与成本;通过先进钢合金(如N50H、JKL2B)与新型中子屏蔽材料,探索更紧凑的7.7米大半径的设计。

(三)美国ARC:私人企业主导“商业首秀”

美国Commonwealth Fusion Systems(CFS)的ARC电厂是私人企业推进商业聚变的代表,计划2030年代初在弗吉尼亚州切斯特菲尔德县建成,目标输出400MW并接入电网。ARC的技术基础来自CFS正在建设的SPARC托卡马克——后者采用高温超导(HTS)磁体,预计2026年实现首个等离子体,2027年验证净聚变能量增益。2025年,CFS已完成SPARC低温恒温器底座安装,并成功测试中心螺管模型线圈(CSMC):实现5万安培(A)电流与5.7T磁场,验证了脉冲HTS磁体的快速升流、高储能(3.7MJ)与光纤淬火检测能力。

(四)英国STEP:球形托卡马克的“成本优化”

英国“能源生产球形托卡马克”(STEP)原型电厂聚焦“经济性与可维护性”,计划2040年实现首次运行,目标验证净能量输出与氚自持。其核心优势在于紧凑构型:球形托卡马克比传统托卡马克体积更小,可降低建设成本;开放式结构为远程维护提供便利,先进偏滤器设计能承受更高热通量。目前,STEP已进入详细设计阶段,选址前西伯顿燃煤电厂旧址,2025-2026年将确定主要工程合作伙伴,同时开展生态与地质勘察,为后续建设许可申请铺路。

四、商业化支撑:公私协同、供应链与监管框架成型

聚变能源要从“实验室”走向“电网”,需突破技术、产业与政策的多重壁垒。2025年,全球在公私合作、供应链建设与监管框架上的进展,为商业化扫清了关键障碍。

(一)公私合作:从“备忘录”到“实体项目”

IAEA世界聚变能源小组(WFEG)在2024年11月意大利罗马首届部长级会议后,成为全球聚变协同的核心平台。2025年,WFEG推动的“公私联动”已从协议签署转向实质行动:ITER启动“私营部门聚变参与(PSFE)倡议”,基于其国际供应链经验,为私人企业提供技术文档、专家支持与基础设施访问权限,帮助新进入者应对供应链挑战。

加拿大核实验室(CNL)与日本Kyoto Fusioneering成立合资公司“Fusion Fuel Cycles”,计划2026年底建成UNITY-2氚燃料循环测试设施,覆盖燃料排放、纯化与供应全流程;德国Focused Energy与能源巨头RWE合作,将德国比布利斯退役核电厂改造为激光聚变试点,计划2030年代末运行,目标输出150-250MW;美国Helion Energy与微软签订购电协议,计划2028年通过Orion电厂向微软供应至少50MW,该电厂目前已在华盛顿州马拉加开工。

(二)供应链:从“定制研发”到“工业化生产”

聚变供应链正经历从“科研级定制”向“工业化量产”的转型。根据美国聚变工业协会(FIA)2025年供应链报告,2024年私人聚变企业供应链支出达到4.34亿美元,较2023年的2.5亿美元增长73%,预计2025年增速将保持25%。当前供应链已覆盖7大领域:超导磁体、燃料循环、真空组件、机械系统、电子设备、测量技术与安全系统,全球登记供应商近200家。

但挑战依然存在:在FIA调查的57家供应商中,81%将“市场可见性低”“长期需求不确定”列为规模化障碍。为此,IAEA与ITER正推动“全球聚变供应链目录”编制,美国能源部(DOE)通过“里程碑基金”支持关键组件研发,欧盟则在EU-DEMO框架下建立“供应商资格预审机制”,以对齐项目时间线与供应链能力。

(三)监管框架:多国“差异化定制”,全球协同加速

2025年,主要国家已明确聚变监管“不套用裂变标准”,基于其“低风险特性”制定差异化框架:

美国:《2024年先进核能加速部署法案》(ADVANCE Act)将聚变纳入“副产品材料”监管体系,明确由核管理委员会(NRC)主导,允许州级机构通过“NRC协议州计划”参与监督;NRC正制定技术中性的聚变规则,适配不同技术路线。

欧盟:《欧盟聚变战略(草案)》提出“分级许可”制度,按风险将设施分为“研究装置”与“电厂”,计划2025年底发布完整战略;重点关注氚存量阈值、非扩散考量与框架,同时推动成员国监管协调。

加拿大:核安全委员会(CNSC)2025年发布《聚变监管概念文件》,拟将聚变设施分为两类,征求原住民社区、行业与公众意见,后续将修订《核安全与控制法》以适配聚变特性。

英国:《2023年能源法案》豁免聚变“核场地许可”,由环境署(Environment Agency)与健康安全执行局(HSE)监管;2025年明确“50MW以下设施简化审批”,避免过度监管阻碍技术迭代。

IAEA指出,全球监管的下一步重点是“统一术语与标准”,如明确“聚变电厂”定义、氚管控阈值等,目前已启动“聚变监管协调工作组”,推动跨国项目合规互认。

五、特别聚焦:高温超导(HTS)——聚变“小型化”的核心驱动力

报告以专门章节强调,高温超导(HTS)磁体是下一代聚变装置“降本增效”的关键。与传统低温超导(LTS)相比,HTS能在更高温度下实现超导,且磁场强度可达LTS的2-3倍——而聚变功率与磁场强度的四次方成正比,这意味着HTS可将装置体积缩减50%以上,大幅降低建设成本。

2025年,全球高温超导应用呈现“公私并进”态势:

- 中国初创企业能量奇点(Energy Singularity)研发的“经天磁体”,实现21.7T峰值磁场,验证了HTS在聚变场景的潜力;

- 美国CFS的SPARC托卡马克采用稀土钡铜氧化物(REBCO)带材,其环向场(TF)模型线圈2021年已实现40kA电流与20T磁场,目前已采购1万公里REBCO带材;

- 美国威斯康星大学的WHAM轴对称磁镜装置,用17T HTS磁体实现首等离子体,为紧凑型磁镜式聚变系统奠基。

但HTS的规模化应用仍面临挑战:

- 材料层面,REBCO带材成本虽下降,但仍高于LTS,且钆钡铜氧化物(GdBCO)对中子辐照敏感(热中子俘获截面高),钇钡铜氧化物(YBCO)成为更优选择;

- 工程层面,高磁场下HTS导体易出现边缘弯曲(TSTC导体)与带材分层(Roebel电缆),需优化绕组设计;淬火保护与低电阻接头技术也待成熟,如光纤检测系统正用于HTS线圈的实时淬火监测。

六、未来展望:2030年代“试点并网”,2050年代成“基荷支柱”

基于麻省理工学院(MIT)的全球电力系统模型,报告预测,若聚变电厂2035年实现商业化(成本1.1万美元/kW),2050年成本降至8000美元/kW,2100年进一步降至4300美元/kW,聚变将在2100年占全球电力的27%。若成本下降更快(2050年2800美元/kW),聚变占比可提升至50%,成为碳中和电力系统的“基荷核心”。

从区域看,印度与非洲的电力需求增长最为显著(2020-2100年分别增长8.2倍与9.3倍),由于这些地区可再生能源资源有限,聚变将成为其“零碳基荷”的关键选择

IAEA总干事Rafael Mariano Grossi在报告序言中强调:“聚变能源的发展已不再是‘是否可能’,而是‘如何加速’。”2025年的技术突破、产业协同与政策支持,正将这一“终极清洁能源”的落地时间线不断提前——2030年代首批试点电厂并网,2040年代规模化商业部署,2050年代成为全球碳中和的核心支撑,或将成为聚变能源的“全球路线图”。

中国原子能机构主任单忠德在为报告撰写的专题评论中强调“推进产学研深度融合,赋能聚变能创新协同共享发展”,并表示中国将继续与国际原子能机构、ITER组织及全球合作伙伴紧密协作,共同支持国际原子能机构“世界聚变能源集团”机制建设,推动构建更加公正公平的聚变研发治理体系,打造更加开放有序的国际科技合作框架,营造普惠包容的全球聚变科技发展环境。

您可以扫描下方二维码获取完整报告:

参考链接:

- https://www.iaea.org/publications/15935/iaea-world-fusion-outlook-2025

- https://www-pub.iaea.org/MTCD/Publications/PDF/p15935-25-02871E_WFO25_web.pdf